Le salaire d’un intermittent du spectacle ne suit pas les règles d’un salariat classique.

Entre cachets, rémunération horaire et cotisations spécifiques, il repose sur un fonctionnement propre au secteur.

Pour les employeurs, qu’il s’agisse de producteurs, de diffuseurs ou de lieux, l’enjeu n’est pas seulement de comprendre comment un intermittent est payé, mais surtout d’anticiper le coût réel d’une embauche.

C’est souvent là que se situent les difficultés : un cachet annoncé ne reflète pas toujours le budget global, et certaines spécificités peuvent rapidement faire varier les coûts.

Dans cet article, nous vous proposons de faire le point sur les éléments à connaître pour mieux comprendre, anticiper et fiabiliser la gestion des salaires intermittents.

Salaire intermittent : de quoi parle-t-on vraiment côté employeur ?

Le terme de “salaire intermittent” recouvre en réalité plusieurs modes de rémunération.

Dans le spectacle vivant, on distingue principalement les artistes, généralement rémunérés au cachet, et les techniciens, le plus souvent rémunérés à l’heure. Le cachet correspond à une rémunération forfaitaire pour une prestation donnée, indépendamment du nombre d’heures réellement effectuées.

Ce fonctionnement, spécifique au secteur, peut prêter à confusion lorsqu’on n’y est pas confronté régulièrement. Le salaire intermittent repose sur des logiques différentes du salariat classique, notamment en raison de l’usage du cachet et du cadre réglementaire qui l’encadre.

Côté employeur, il est donc essentiel de ne pas s’arrêter à la notion de “salaire”, mais d’en comprendre les implications concrètes.

Du salaire intermittent au coût employeur : ce que vous payez réellement

Lorsqu’on parle de salaire, il est indispensable de distinguer trois niveaux : le salaire brut, le salaire net perçu par l’intermittent, et le coût employeur.

C’est ce dernier qui doit guider vos décisions, puisqu’il correspond au budget réel engagé pour une collaboration.

En pratique, un cachet ou un salaire brut s’accompagne toujours de cotisations salariales et de charges patronales, ce qui augmente mécaniquement le coût total.

Anticiper cette différence est essentiel pour éviter les écarts entre budget prévisionnel et dépenses réelles.

Les charges spécifiques aux intermittents : un impact direct sur votre budget

Le régime des intermittents du spectacle comporte plusieurs spécificités qui influencent directement le coût employeur.

On retrouve notamment :

- des cotisations chômage plus élevées que dans le régime général

- le système des congés spectacles, géré par une caisse dédiée

- des obligations déclaratives spécifiques

Ces éléments peuvent représenter une part importante du budget global, notamment lorsque plusieurs intermittents interviennent sur un même projet.

Mieux les comprendre permet d’éviter des sous-estimations fréquentes.

Cachet ou salaire horaire : quel impact réel sur votre budget ?

Le choix entre cachet et rémunération horaire n’est pas neutre pour un employeur.

Le cachet, avec sa logique forfaitaire, peut simplifier la gestion, mais nécessite une bonne compréhension de son impact global. À l’inverse, la rémunération horaire offre davantage de précision, mais implique un suivi plus rigoureux du temps de travail.

Ce choix dépend du type de poste, de la durée de la mission et du cadre de production. Dans tous les cas, il est recommandé de raisonner en coût global plutôt qu’en montant isolé.

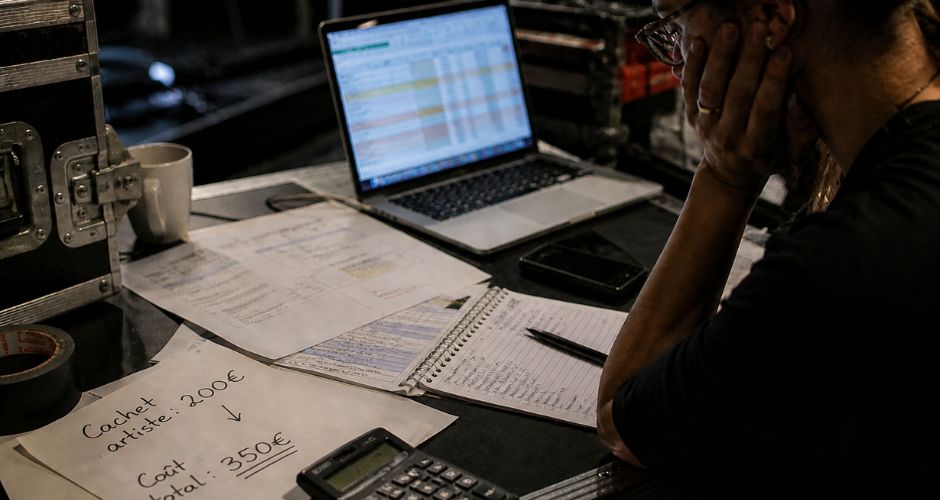

Exemples concrets : quels coûts prévoir selon vos besoins ?

Pour illustrer concrètement ces mécanismes, prenons l’exemple d’une date avec deux artistes au cachet et un technicien à l’heure, en se basant sur des ordres de grandeur moyens observés dans le secteur :

- 2 artistes à 200 € brut → 400 €

- 1 technicien à 15 € / heure sur 8h → 120 €

👉 Total brut : 520 €

À cela s’ajoutent :

- des cotisations salariales (≈ 22 à 25 %)

- des charges patronales (≈ 35 à 45 %)

👉 Coût employeur estimé : entre 700 et 750 €

Ces écarts s’expliquent par les spécificités du régime des intermittents (chômage, congés spectacles…), avec des variations possibles selon les situations.

👉 À retenir : le coût réel est toujours supérieur au brut, d’où l’importance de raisonner en budget global dès le départ.

Les erreurs fréquentes dans la gestion des salaires intermittents

Certaines erreurs reviennent régulièrement dans la gestion des salaires intermittents, en particulier lorsque les spécificités du régime sont mal anticipées.

L’une des plus fréquentes consiste à raisonner uniquement à partir du salaire net ou du montant du cachet. Or, comme nous l’avons vu, ces montants ne reflètent pas le coût réel pour l’employeur, une fois les charges intégrées.

D’autres points de vigilance concernent :

- l’oubli de certaines charges spécifiques, comme les congés spectacles

- le non-respect des minimums conventionnels

- ou encore un choix inadapté entre cachet et rémunération horaire

Ces situations peuvent entraîner des écarts budgétaires, mais aussi des risques en cas de contrôle.

Anticiper ces éléments en amont permet d’éviter des ajustements de dernière minute et de sécuriser ses pratiques.

Anticiper et sécuriser la gestion du salaire intermittent

La gestion des salaires intermittents implique des règles spécifiques, des calculs parfois complexes et des obligations administratives nombreuses.

Au-delà du calcul des rémunérations, les employeurs doivent également composer avec :

- des déclarations spécifiques

- des paramètres variables selon les situations

- et des contraintes réglementaires propres au secteur

Cela représente un enjeu à la fois financier et organisationnel, en particulier lorsque plusieurs intermittents interviennent sur un même projet.

Dans ce contexte, structurer ses méthodes de travail et s’appuyer sur des outils adaptés permet de fiabiliser ses pratiques, de gagner du temps et de mieux piloter ses coûts. Des solutions spécialisées, comme Orfeo, peuvent accompagner cette gestion au quotidien, tout en sécurisant la conformité.

En résumé, le salaire des intermittents du spectacle repose sur un fonctionnement spécifique. Entre cachets, rémunération horaire et charges particulières, il nécessite une lecture globale pour être correctement anticipé.

Pour les employeurs, l’enjeu est donc de disposer des bons repères pour estimer, piloter et sécuriser leurs budgets, sans entrer dans une complexité inutile.